Är en fjällstuga en bra investering?

Det är svårt att ge ett enkelt svar på frågan om en fjällstuga är en bra investering. Hur värderar man känslan av att komma hem till sin egen fjällstuga efter en dag ute i fjällmiljön? Hur mycket värt är det att kunna samla familj och vänner där på jul, nyår eller påsk, eller att ha möjligheten till ett andra hem att jobba deltid från?

Bortsett från hur man värderar att ha sin egen fjällstuga, kommer vi här att reda ut några plusposter och några minusposter man kan räkna med när man gör sin egen personliga kalkyl, och visa ett exempel på en investeringskalkyl på en av våra fjällstugemodeller.

Prisökning på fjällstugor

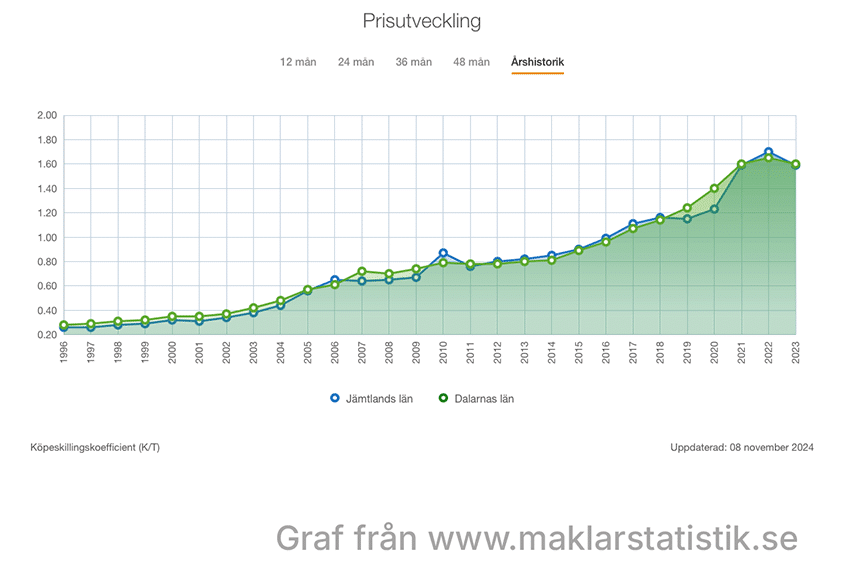

Det kommer aldrig att vara helt säkert att räkna med värdeökning på ett hus – det kommer alltid att styras av tillgång och efterfrågan vid tidpunkten för försäljning. Man kan dock titta på historiska data för ett rimligt antagande om värdeökning över en längre tidsperiod. Statistik från Svensk Mäklarstatistik för åren 1996-2023 visar att skillnaderna år från år varierar relativt mycket, men att trenden över längre tid är tydligt uppåt.

Grafen visar fritidshus i Jämtlands län och Dalarnas län, där en väsentlig andel kan antas vara fjällstugor. Även om snittpriserna backade med -6,5% i Jämtlands län respektive -3,0% i Dalarnas län från 2022 till 2023, så är trenden över längre tid tydlig. Sett över hela denna tidsperiod har prisökningen i snitt legat mellan 6,5% och 7% per år.

Om man har tänkt att behålla sin fjällstuga under en längre tidsperiod är det rimligt att räkna med en värdeökning, där man också får väga in inflationens påverkan. Vi har antagit en inflation om 2,5% i exemplet nedan.

Räntekostnader för en fjällstuga

Oavsett hur byggnationen av fjällstugan finansieras bör man räkna med en ränta på bundet kapital som en utgiftspost. Vilken ränta man väljer att kalkylera med får avgöras i varje individuellt fall. Vi har valt en kalkylränta om 4% i exemplet nedan.

Om man vill förenkla skulle man kunna göra två antaganden:

1. att byggkostnaden kan likställas med värdering av fastigheten när det är klart, och

2. att räntekostnaden inklusive ränteavdrag motsvaras av värdeökning justerad för inflation.

Förutsatt att man kan anta att fastigheten får ett marknadsvärde som är lika med byggkostnaden, och att man ser på det över längre tid, så vore det ett försiktigt antagande att se värdeökning och räntekostnad som ett nollsummespel.

Driftskostnader för en fjällstuga

Typiska driftskostnader som man bör ta med i beräkningen för en fjällstuga inkluderar:

- Uppvärmning och hushållsenergi

- Sophämtning

- Vatten och avlopp

- Sotning

- Fastighetsavgift

- Försäkring

Andra driftskostnader som kan vara aktuella för fastigheten är till exempel samfällighetsavgifter (vägförening, vattenförening eller annan samfällighet) och eventuell tomträttsavgäld eller arrendeavgift om det finns sådana kopplade till fastigheten.

Exempelkalkyl på en av våra fjällstugor

För att göra en exempelkalkyl måste vi göra ett antal antaganden. Vi räknar på följande:

- En tomt i Vemdalen till en kostnad av 1 000 000:- inklusive lagfart och anslutningsavgifter.

- Förberedande markarbeten och administrativa byggherrekostnader till en kostnad av 500 000:-.

- Byggnation av ett Sonfjället 35-85 med 200 000:- i utrymme för möbelinköp, till en kostnad av 3 500 000:-.

Bundet kapital blir i exempelkalkylen 5 000 000:-, och till en ränta om 4% blir det en årskostnad på 200 000:-.

Värdeökningen antas till 6,5% enligt genomsnittet för åren 1996-2023, och inflationen förutsätts vara 2,5% så realvärdeökningen blir 4%. Vi antar att marknadsvärdet på fastigheten efter färdig byggnation är 5 000 000:-, och då kommer realvärdeökningen alltså att att bli 200 000:- per år.

Beräknad specifik energianvändning för huset, där man förutsätter 21° inomhustemperatur och kontinuerligt nyttjande 365 dagar om året, ligger på 6 600 kWh. Hushållsenergi, det vill säga elförbrukning från vitvaror, belysning och TV uppskattas till 3 400 kWh utifrån att det kan förväntas vara mindre än normuppskattningen för en vanlig villa, som ligger på 5 000 kWh. Total energiförbrukning beräknas således till 10 000 kWh, och vid en antagen kostnad om 2:- per kWh inklusive skatter och avgifter hamnar årskostnaden på 20 000:-. Beroende på hur huset nyttjas kan detta vara missvisande, och energiförbrukningen skulle mycket väl kunna vara mindre.

Sophämtning, vatten och avlopp och sotning uppskattas till 12 000:- per år. Nybyggda småhus är undantagna från fastighetsavgift under de första 15 åren. I vår exempelkalkyl räknar vi därför med noll i fastighetsavgift.

Försäkring uppskattas till 5 000:- per år. Huset antas vara del av en vägsamfällighet med kostnader om 6 000:- per år.

Vi har också räknat med kostnader för reparation och underhåll. Med tanke på att det är ett nybyggt hus uppskattas dessa till 5 000:- per år, men kan mycket väl vara noll under de första fem-tio åren.

| Kalkylpost | Summa |

|---|---|

| Ränta på bundet kapital (4% på 5 000 000:-) | -200 000:- |

| Uppskattad genomsnittlig realvärdeökning | +200 000:- |

| Elförbrukning | -20 000:- |

| Sophämtning, vatten och avlopp samt sotning | -12 000:- |

| Fastighetsavgift | 0:- |

| Försäkring | -5 000:- |

| Samfällighet (vägförening) | -6 000:- |

| Underhåll och reparationer | -5 000:- |

| -48 000:- |

Eftersom räntekostnader och värdeökning tar ut varandra, så hamnar årskostnaden ur investeringssynpunkt på 48 000:- per år eller 4000:- per månad.

Kalkyl vs kassaflöde – hur mycket pengar ska ut varje månad?

I investeringskalkylen ovan så räknar vi värdeökningen som en intäkt. Den kommer dock inte att utfalla förrän vid en eventuell framtida försäljning, så det är också viktigt att tänka på kassaflödet, det vill säga hur mycket pengar som ska ut varje månad. Vi har heller inte räknat med någon summa för amortering av eventuella lån.

Intäkter och kostnader vid uthyrning av fjällstuga

Om man kan tänka sig att hyra ut sin fjällstuga så kan man skapa intäkter från den. Hyresnivån och beläggningen kommer att avgöras av saker som läge, antal bäddar och invändig standard.

Vid uthyrning via en stugförmedlare får man räkna med 15-30% i provision på hyresintäkten, men då kan också en stugförmedlare ta hand om allt från marknadsföring till nyckelutlämning och städning.

Låt säga att man hyr ut i fem veckor under högsäsong till ett hyrespris om 10 000:-/vecka, och tre veckor under lågsäsong för 6 000:-/vecka. Vi antar 30% provision från en stugförmedlare med full service. Den egna hyresintäkten efter provision blir då 47 600:-. Med gällande skatteregler är hela denna intäkt skattebefriad.

Som exemplet ovan visar är det fullt möjligt att balansera driftskostnader för en fjällstuga med intäkter från uthyrning, utan att ens egen fjällstuga behöver vara väldigt begränsad i tillgänglighet.

Har ni fler frågor? Kontakta oss!

Är en fjällstuga en bra investering? Det är bara ni som har svaret på den frågan. Men om ni har fler frågor till oss eller vill diskutera vidare är ni varmt välkomna att kontakta oss!